主页 > imtoken版本怎么看 > 上市首日市值突破700亿美元。雪花接近千亿市值?

上市首日市值突破700亿美元。雪花接近千亿市值?

上市首日市值突破700亿美元。雪花接近千亿市值?

界面新闻9月17日15:33

9 月 17 日 今天,Snowflake 如期进入美股市场。上市后,雪花自开业以来一路飙升。它在美国东部标准时间 1:00 左右飙升至 27 美元6.54,甚至一度飙升至 319 美元的高位。截至目前,雪花盘后股价为24美元9.20美元,市值70美元4.12亿美元。

上市首日股价暴涨100%以上,可见资本市场对雪花的热情。近两年来,虽然Uber、Lyft、Wework等独角兽在上市前也受到了市值的追捧,但不少投资者对其上市后的表现越来越失望,其股价和市值已经暴跌。

在受到资本市场青睐的同时,Snowflake 还获得了巴菲特旗下 Hathaway 公司 Snowflake 7 亿美元的投资。巴菲特去年接受采访时表示:“伯克希尔哈撒韦在过去的 54 年里从未参与过 IPO。”这一次是首次献给雪花,可见巴菲特对这家公司的信任。

股价在首日交易中飙升 111%,收于 25 美元3.93 美元,将伯克希尔所持股份的价值从大约 7.3 亿美元提高到 15.5 亿美元。根据 Snowflake 的盘中高点 319 美元,伯克希尔一天的收入将超过 10 亿美元。

通过雪花的招股书,或许我们也能知道为什么公司上市首日涨幅如此之高。今年以来,美股市场上与SaaS股票相关的上市公司股价暴涨。目前,美国股市SaaS股票的估值现已达到历史高位。分析人士还认为,部分公司估值风险较高。 Snowflake能否规避这一风险,在短期内尽快突破1000亿市值大门?

上市首日暴涨超111%,让巴菲特“真香”的公司从何而来。

在资本市场,巴菲特的名声不用多说。这一次巴菲特将 40 亿元押注在 SaaS 公司雪花上,外界也震惊了。那么这家公司是做什么的呢?

雪花成立于2012年,主要产品经历了云数仓、云数据平台、数据云等迭代过程。它的创始人是 Bob Muglia,他在微软工作了 23 年,然后在瞻博网络担任执行副总裁。

随着 Snowflake 的发展,它利用了当今企业技术的两大趋势:大数据处理和公共云。其核心产品是基于云的数据仓库,可以无缝跨三大公有云运行,与最初为本地数据中心设计的旧数据仓库形成鲜明对比。该公司已从最初的产品扩展到提供统一的大数据查询、治理和服务套件。

以云数据平台为主要技术支撑,以数据云为主要产品,解决数据孤岛和数据治理问题,利用公有云的弹性和性能,让客户获得以安全、合规的方式,以几乎零运营成本的方式从快速增长的数据集中获取价值。

或许是因为抓住了企业上云的市场需求,Snowflake的融资规模越来越大。从2012年到2020年的八年时间里,雪花的融资规模也水涨船高。到目前为止,Snowflake 最大的融资轮是最近三轮,分别是 2018 年 1 月的 2.63 亿美元(E 轮)和 2018 年 10 月的 5 亿美元(F 轮)。轮),以及最近的 G 轮。

Snowflake 在上市前多次调整其价格指导。从之前的 75 美元到 85 美元急剧增加到 100 美元到 110 美元。在资本市场的追捧下,这也让雪花有望成为今年美股最大的IPO。通过雪花发布的招股说明书,或许可以看出它的基本面是否足够好。

高市值背后,透过雪花招股书看基本面

在上市之前,就受到了资本市场如此高度的关注,尤其是巴菲特作为全球顶级的投资人,同时,拥有无数资源和信息倾斜的巴菲特,在对自身的认知上自然是超越了别人。高科技公司的软肋。通过雪花披露的招股书,我们或许也能看出这家公司的“真面目”是否值得高估值。

一、高增长伴随着不低的亏损

在云计算领域,很多公司在上市前披露的营收等业绩指标都非常惊人。通过对比Zoom,根据Shopify、WORK等公司在上市前披露的营收增长表现,这些云计算相关的公司可以实现更好的同比增长。

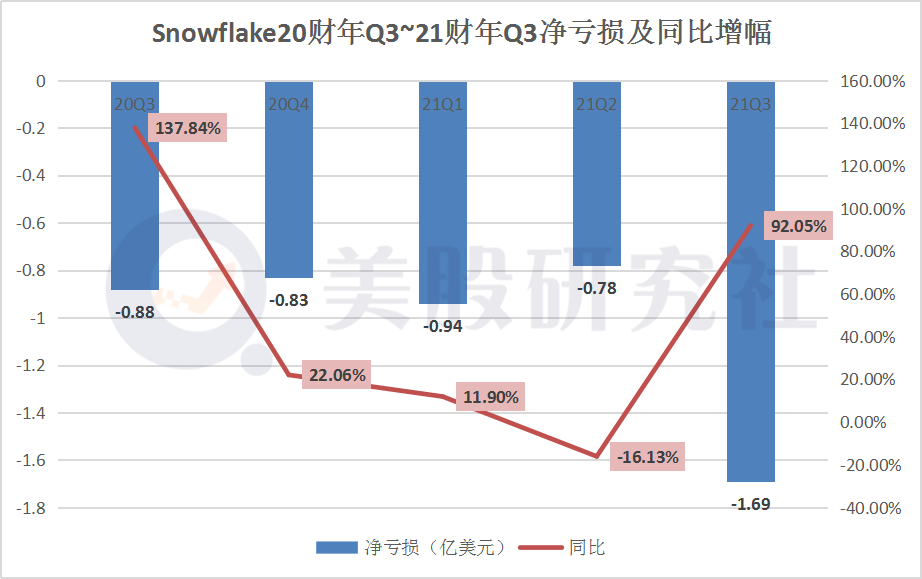

根据雪花披露的招股书,其在营收增长方面的表现仍为外界所认可。在 2020 财年(截至 2020 年 1 月 31 日),Snowflake 的收入为 2.65 亿美元,比 2019 财年增长 174%。到 2021 财年上半年(截至 2020 年 7 月 31 日),其收入将达到2.42亿美元,与2020财年上半年相比增长133%,预计年收入将超过5亿美元。

2020 财年前四个季度的季度总收入分别为 4400 万美元、6000 万美元、7300 万美元和 8800 万美元。在收入增长方面,云计算领域的雪花已经呈现出良好的增长势头。就在高增长的背后,雪花也逃不过亏损的“魔咒”。

根据招股书,Snowflake 2020年上半年经营亏损为1.74亿美元,而去年同期经营亏损为1.83亿美元;净亏损为1.83 亿美元。 @1.71 亿美元,去年同期净亏损 1.77 亿美元。该公司本财年的六个月亏损从 1.772 亿美元改善至 1.713 亿美元。

自成立以来,Snowflake 在每个时期都经历过亏损,随着 Snowflake 计划投入大量资源来开发平台并扩大其销售、营销和专业服务团队,成本和费用将进一步增加。

虽然 Snowflake 的 1. 713 亿美元的净亏损仍然很大,但考虑到它的扩张速度,投资者完全可以接受这种损失水平。 Snowflake 的净亏损目前正在急剧收窄,从 170% 降至 71%。虽然第二季度净亏损 713 亿美元很大,但与第一季度几乎持平。

对于Snowflake来说,目前的营收依然保持着良好的增长势头,这可能是投资者看中的一个重要原因,但同时我们也必须看到,亏本也是非常紧迫的需要解决亏损问题,后续因素可能会影响其股价表现。

二、科技巨头的敌人和朋友

在SaaS领域,很多SaaS公司靠提供订阅服务来吸引B端的企业主,而Snowflake更像是一家消费者公司,而不是SaaS公司。据 Snowflake 的 CFO 仍然从收入确认和合同政策的角度解释,公司并没有按照 SaaS 模式增长:

首先,95%的收入由服务数量收取;第二,客户无需每年预付;第三 3.在某些情况下,客户可以推迟使用并为未使用的产品付费; 4、客户合同有效期越长,押金越多;几大客户主要是按月和季结算。

由于客户可以灵活选择何时使用 Snowflake 产品,这也使得商家对 Snowflake 的忠诚度很高。根据 Snowflake 的招股书,原始客户销售额的保留率增加了 158%; 56家客户贡献了超过100万美元的年销售额; Non-GAAP 毛利率继续扩大至 66%。

在客户层面,过去 12 个月的客户数量也翻了一番,从 1,547 家增加到 3,117 家,同比增长 101%。其中包括财富 10 强中的 7 家和财富 500 强中的 146 家。这也是雪花公司业绩增长的主要动力,因为客户数量保持了良好的同比增长。

在竞争方面,Snowflake 实际上面临着很大的竞争压力。虽然这个领域在未来有很大的增长潜力。据IDC统计,2019年全球数据量为41ZB,近十年CAGR接近50%。预计到2025年全球数据量可能达到175ZB,2019-2025年将保持近30%的复合增长率。据研究,到2025年,数据存储市场规模将达到3.46.900美元百万。

此外,权威网站G<@2.com表示:“Snowflake的产品在市场上处于领先地位,超过了Redshift。公司的用户净推荐值(NPS)指数达到了71分。在除了 Amazon 的 Redshift,Snowflake 的直接竞争对手还包括 Cloud Platform 的 Big Query 和 Microsoft Azure 的 Synapse。

Snowflake 的数据库技术允许企业在云端而不是传统数据库中存储和管理数据,从而使客户更容易快速访问和分析整个企业的关键信息。

但由于 Snowflake 的技术仅限于云计算,因此需要为基础设施支付高额费用。在某种程度上,Snowflake 既需要依靠亚马逊、微软和亚马逊的基础设施来存储数据,又需要与这些厂商竞争。

Snowflake 招股说明书中的披露:该公司在文件中表示,承诺在 2020 年 8 月至 2025 年 7 月期间在基础设施服务上花费 12 亿美元。Snowflake 的最大合作伙伴是亚马逊的 AWS(亚马逊云计算服务)。

值得注意的是,亚马逊的 AWS、谷歌云平台 (GCP) 和微软 Azure 都有自己的数据库,即 Redshift、BigQuery 和 Synapse。通过将 Snowflake 的客户与亚马逊、谷歌和微软进行比较,虽然与亚马逊、谷歌和微软的客户数量相同,但它们之间仍有差距,但在同比增长方面仍然表现出不错的增长速度。

● Amazon Redshift:客户数量为 13,060,同比增长 5%。

● Google Big Query:8,272 名客户,同比增长 35%。

● Synapse for Microsoft Azure:6,032 名客户,同比增长 25%。

招股书中的Snowflake 其行业竞争章节的第一行写道:竞争对手包括“大型且成熟的公共云提供商,包括AWS、Azure和GCP。”对于Snowflake来说,如何继续保持良好的高速增长?未来的客户水平不仅会影响公司的业绩,还会影响到它是否具备在数据库领域调整巨头的潜力。

美国 SaaS 股票的估值创历史新高。雪花的高估值是泡沫吗?

今年受疫情影响,这也加速了SaaS个股的发酵,股价涨幅甚至超过半导体成为最强科技股。据报道:2013年以来,SaaS云计算公司在美股市场的市值增长/营收增长为(543%/578%),明显超过传统科技巨头(84%/25%)。同期,从原有业务成功转型为云计算的公司(443%/306%)和半导体公司(307%/41%)。

美国股市SaaS股票的大幅增长也有利于Snowflake等云计算公司。受多种因素影响,上市首日市值在资本支撑下暴涨。不过,受疫情影响,美国股市SaaS股票估值如今已创历史新高,透露出几分恐慌。

雪花前管理层给出的IPO估值(56.7倍企业价值倍数EV/Revenue),但根据IPO早知报告:下图为SaaS股份在过去 5 年(截至 2020 年 5 月)。企业价值的加权(不同时间点加权)倍数,最近的倍数是20.4x。与20.4x相比,Snowflake的上市估值几乎翻了一番,这在所难免。不要让一些分析师对其估值表示担忧。

Wall Street Latham & Watkins 负责人 Tad Freese 表示:“早在 1999 年。“就像世纪之交的互联网泡沫一样,人们很容易担心眼前的繁荣会导致长期的估值泡沫- 长期或不可持续的。

对于雪花来说,目前披露的招股书数据还是一个不错的指标。它的市值在一定程度上得到了支撑,但除了这个因素之外snowflake市值,不可否认,目前它也被部分投资者过度追捧。对投资者来说snowflake市值,每家新公司最好的选择就是在上市时负责调查研究,而不是盲目购买,也是规避投资风险的重要操作。